Private Privak – Fiscale aspecten

Situering

Dankzij de lage rentestanden, het volatiele beursklimaat en de zoektocht naar superieur rendement, is beleggen in niet-genoteerde aandelen populairder geworden. Een antwoord op deze wens om te investeren in niet-genoteerde aandelen werd gevonden door beleggingen aan te bieden via de Belgische private privak.

De private privak is een gereguleerde alternatieve instelling voor collectieve belegging met rechtspersoonlijkheid (AIFM W. 19 april 2014) met een minimum vereiste van 6 verschillende investeerders met een minimale inleg van 25.000,00 EUR per investeerder, en mag beleggen in niet-genoteerde aandelen en in bepaalde gedefinieerde schuldinstrumenten. De looptijd van het fonds is verplicht beperkt tot 12 + 6 jaar en heeft geen goedkeuring nodig vanwege de Belgische FSMA. Een inschrijving op de lijst van private privaks bij de F.O.D. Financiën is wel noodzakelijk, alsook de AIFM vereisten op niveau van de beheerder.

De aantrekkelijkheid van een beleggingsvehikel is niet enkel afhankelijk van haar beleggingsmogelijkheden en rendementen, maar ook van haar fiscale behandeling.

De Belgische wetgever heeft een performant kader gecreëerd dat voorziet in een fiscaal neutrale behandeling van de private privak als beleggingsproduct. Hierbij wordt voorzien in de voordelen van een collectieve belegging via een afzonderlijke entiteit, doch niet met de nadelen van bv. een dubbele taxatie dewelke doorgaans het gevolg zijn van een extra structuur.

In deze topic bespreken we uitsluitend de fiscaliteit van het fonds en de belegger. Fiscale aspecten gerelateerd aan bv. de carried interest bespreken wij in een andere bijdrage. Andere aspecten, zoals de vennootschapsrechtelijke/financieelrechtelijke voorwaarden kunnen tijdens een vrijblijvend overleg beschikbaar worden gesteld.

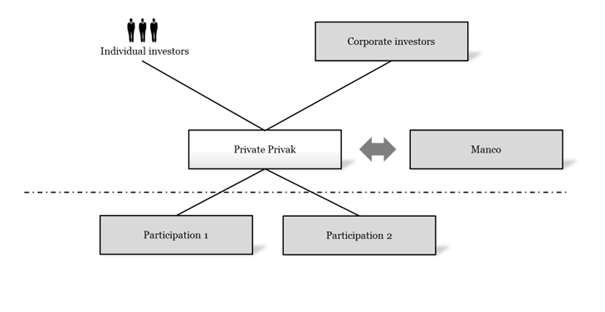

Schematische voorstelling

Op vlak van de Belgische fiscaliteit kent men grosso modo twee verschijningsvormen van de private privak die elks een eigen fiscaliteit kennen. We refereren hierna naar deze twee varianten als respectievelijk de private privak van de eerste categorie en tweede categorie.

Vanuit de Belgische fiscaliteit is het belangrijk te verzekeren dat de private privak voldoet aan de vereisten terzake en daadwerkelijk fiscaal neutraal is.

Hierbij geven wij een schematische voorstelling weer en vervolgens bespreken wij de fiscale aspecten.

Private privak van de 1e categorie

De private privak van de eerste categorie heeft quasi volstrekte fiscale neutraliteit op vlak van de inkomstenbelastingen. De fiscale eigenschappen van de private privak zijn als volgt:

- Te laten genieten van een afwijkend regime vennootschapsbelasting (artikel 185bis W.I.B. 1992) waarbij in principe geen vennootschapsbelasting geheven zal worden op enige vorm van inkomen van het fonds. Private privaks zijn dus niet belastbaar op hun werkelijke opbrengsten, zoals de verkregen dividenden, gerealiseerde meerwaarden of ontvangen interesten;

- De enige vorm van vennootschapsbelasting die verschuldigd zal zijn is op het totaal van de desgevallend ontvangen abnormale of goedgunstige voordelen, de niet aftrekbare beroepskosten (verworpen uitgaven – andere dan waardeverminderingen en minderwaarden op aandelen en het financieringskostensurplus) en eventuele toepassing van de aanslag geheime commissielonen;

- Eventuele in het buitenland behaalde inkomsten kunnen in principe ook de verlaagde verdragstarieven (bv. verlaagde bronheffing) in toepassing van de door België gesloten dubbelbelastingverdragen genieten doordat private privaks vanuit een Belgisch standpunt in aanmerking komen voor verdragsbescherming. Er kan uiteraard wel buitenlandse belasting verschuldigd zijn.

De private privak ondergaat in principe geen eigen belastingen op het inkomen op fondsniveau.

De fiscale neutraliteit van de private privak van de eerste categorie is voorwaardelijk en bekomt men door zich te houden aan de volgende (strikte) beleggingsvereisten:

- Een exclusieve belegging in niet-genoteerde aandelen die voldoen aan de Belgische taxatievoorwaarde van de DBI-aftrek (vuistregel: beleggingen in normaal belaste vennootschappen), beleggingen in andere private privaks (of EER ICB’s die overeenstemmen met een private privak) en/of kortlopende beleggingen in deposito’s en bepaalde schuldinstrumenten;

- Belgische vrijstelling roerende voorheffing op Belgische dividenden kan genoten worden op voorwaarde dat de investering minimaal 10% bedraagt in de geïnvesteerde entiteit en dat de minimumvoorwaarde van 1 jaar werd voldaan (m.i.v. formaliteiten);

- Vrijstelling Belgische roerende voorheffing kan eveneens genoten worden voor buitenlandse dividenden (m.i.v. formaliteiten)

Voldoet de private privak niet aan deze voorwaarden omdat zij bv. een meer gemengde investeringsstrategie wil nastreven door te beleggen in schuldinstrumenten of zelf leningen uit wil geven aan niet-genoteerde ondernemingen, dan zal deze private privak kwalificeren als private privak van de tweede categorie.

Private privak van de 2e categorie

Voor de private privak van de tweede categorie ziet de fiscaliteit er samengevat als volgt uit:

- De privak is in eerste instantie onderworpen aan de normale regels van de Belgische vennootschapsbelasting, hetgeen een 25% taxatie veronderstelt op de netto winst;

- Er belangrijke vrijstellingen genoten kunnen worden doordat alle inkomsten verkregen uit aandelenbeleggingen (dividenden en meerwaarden) die voldoen aan de DBI-taxatievoorwaarde (vuistregel: beleggen in normaal belaste vennootschappen) vrijgesteld kunnen worden op fondsniveau.

De private privak moet noch de participatievoorwaarde van 10% deelneming (of 2.500.000,00 acquisitiewaarde), noch de houdperiode van 1 jaar respecteren om DBI-aftrek op dividenden of meerwaardevrijstelling op aandelen te kunnen genieten.

- Andere inkomsten, zoals bv. inkomsten uit schuldinstrumenten, zullen dan op netto basis (d.w.z. na aftrek van de kosten op niveau van het fonds) belast worden aan 25%.

Ook de private privak van de tweede categorie heeft dankzij de ruime vrijstelling van inkomsten afkomstig van aandelen eveneens een aantrekkelijk regime verkregen.

Gelet op een meer flexible beleggingsbeleid kan de tweede categorie zelfs een beter globaal rendement neerzetten dan de private privak van de eerste categorie: hier komt de meerwaarde aan zet van de beheerder!

Of een private privak moet getaxeerd worden als private privak van de eerste of tweede categorie moet op jaarlijkse basis, in functie van de aangifte vennootschapsbelasting, uitgemaakt worden. Belangrijk hierbij is dus goed de voorwaarden te kennen van de beide regimes.

De portfolio vennootschappen kunnen bovendien op een aantrekkelijke basis inkosmten uitkeren aan de private privak op voorwaarde dat er sprake is van 10% deelneming die minimaal 1 jaar aangehouden wordt en/of op basis van de dubbelbelastingverdragen waar de private privak aanspraak op kan maken.

De beheerder van het fonds kan aanspraak maken op een volledige btw vrijstelling voor de geleverde activiteiten.

Waarom een ruling aanvragen?

Hoewel de private privak de voordelen geniet van een fiscaal gunstig regime, is dit vooral bedoeld om ten goede te komen aan de aandeelhouder-investeerder.

Elke belegger kan beleggen in de private privak, zowel natuurlijke als rechtspersonen, Belgisch of buitenlands.

Deze voordelen worden uiteraard enkel verstrekt op voorwaarde dat de fiscale voorwaarden voldaan zijn.

De fiscaliteit op niveau van de investeerder in de private privak kan samengevat worden als volgt.

Een succesvolle aanbieding van een beleggingsproduct gaat hand in hand met zijn fiscale zekerheid.

Beleggers kiezen actief voor het superieure voordeel dat een belastingneutrale belegging met zich kan meebrengen.

Evenwel blijkt uit de praktijk dat veel beleggers het aanwezig zijn van een voorafgaande beslissing in fiscale zaken (een zgn. ruling) noodzakelijk achten alvorens te wensen beleggen.

Taxruling.be kan bijstaan in het bekomen van deze noodzakelijke commerciële toevoeging.

Fiscaliteit van de belegger in de private privak

T.a.v. de Belgische investeerders natuurlijke personen of investeerders rechtspersonen (rechtspersonenbelasting):

- Is er geen roerende voorheffing op dividenduitkeringen toepasselijk in zoverre deze dividenden afkomstig zijn van gerealiseerde meerwaarden op aandelen;

- Is er in principe geen belasting op uitkeringen n.a.v. een inkoop eigen aandelen (redemptiebonus (inkoopbonus)) of n.a.v. een liquidatie in zoverre het een privak van de eerste categorie betreftIs de zgn. Reynderstaks (artikel 19bis W.I.B. 1992 (heffing op het sparen)) toepasselijk indien de private privak voor meer dan 10% belegd is in schuldvorderingen. Roerende voorheffing van 30% zal dan verschuldigd zijn pro rata de beleggingscomponent schuldvorderingen

- Kan genoten worden van het verlaagde tarief “VVPRbis” van 15% of 20% voor zowel VVPRbis gerechtigde aandelen in de privak alsook uitkeringen door de privak afkomstig van portfoliovennootschappen waarvoor de VVPRbis voorwaarden gelden

T.a.v. de Belgische investeerders vennootschappen (vennootschapsbelasting)

- Gerealiseerde meerwaarden op de aandelen in de privak zijn vrijgesteld

- Dividenduitkeringen, redemptieboni en liquidatieboni genieten vrijstelling. In relatie tot de privak van de eerste categorie volgt de vrijstelling enkel ten belope van het wederuitgekeerde inkomen dat afkomstig is van inkomen/meerwaarden die voldoen aan de taxatievoorwaarde. Voor de DBI-aftrek is er geen sprake van een minimale 10% deelneming (acquistie waarde van minimaal 2,5mio EUR) of een houdperiode van minimaal 1 jaar

T.a.v. buitenlandse investeerders (spaarders niet-inwoners) is er een algemene vrijstelling toepasselijk van roerende voorheffing op enige uitkering door de privak (interim en n.a.v. een exit uit het fonds) m.u.v. het gedeelte dat afkomstig is van Belgische dividenden

Hoe kan Taxruling.be helpen?

Taxruling.be helpt u graag verder door in eerste instantie gezamenlijk uw dossier te bespreken.

Na een grondige analyse van de feiten en uw persoonlijke rechtspositie, geven we u een duidelijke conclusie mee van wat onze bevindingen zijn.

Indien de conclusie positief is, kunnen wij voor u een rulingaanvraag voorbereiden die specifiek van toepassing is op uw situatie.

We raden slechts aan een rulingaanvraag in te dienen als dit naar onze inschatting een goede kans op slagen heeft.

Na akkoord kan deze rulingaanvraag officieel worden ingediend en begeleiden wij u van A tot Z in het bekomen van een beslissing m.b.t. uw aanvraag.

Eens de rulingdienst een beslissing genomen heeft, informeren wij u op een volledige en praktische wijze hoe u deze bekomen ruling kan toepassen.

Wens u dit topic te bespreken en/of in welke mate Taxruling.be u kan verder helpen?

Contacteer ons vrijblijvend via de Contact pagina en wij bespreken uw dossier graag verder!

Het proces

01

Wij nemen grondig de tijd om gezamenlijk met u uw rechtspositie te analyseren.

02

In samenspraak bereiden we de rulingaanvraag optimaal voor zodat al uw belangen daarin aan bod komen.

03