Partiële splitsing

Situering

Doorheen de levensduur van ondernemers en ondernemingen wordt vaak vastgesteld dat een huidige vennootschapsstructuur niet langer voldoet aan de vereisten.

Het herstructureren van een vennootschap of de vennootschapsstructuur kan daarbij een oplossing bieden voor zowel de onderneming als de achterliggende aandeelhouders.

De partiële splitsing is een veel gebruikte techniek om een bestaande vennootschap op te delen zodat een nieuwe doorstart gevonden kan worden voor de twee (of meerdere) afzonderlijke elementen. Ook de eventuele intrede van nieuwe aandeelhouders of bestuurders kan gefaciliteerd worden via de techniek van het partieel splitsen van de bestaande vennootschap.

Hierna lichten wij in korte bewoordingen toe wat een partiële splitsing inhoudt en hoe wij u kunnen bijstaan met het bekomen van een ruling. De partiële splitsing is een gereguleerd wettelijk proces waarbij de tussenkomst van een notaris en veelal eveneens een revisor noodzakelijk is. Taxruling.be kan u doorheen dit proces helpen.

Bij elke partiële splitsing komen uiteraard ook in belangrijke mate de fiscale aspecten naar voren. Taxruling.be kan u helpen bij het duidelijk analyseren en adviseren van deze fiscale kenmerken en zet zich graag in voor het bekomen van juridische zekerheid door het aanvragen van een voorafgaande beslissing in fiscale zaken (een zgn. ruling).

Taxruling.be zet zich ook graag in voor de vertrouwenspersoon-mandataris (boekhouder, accountant, vermogensbeheerder, etc.) van de betrokken ondernemingsstructuur.

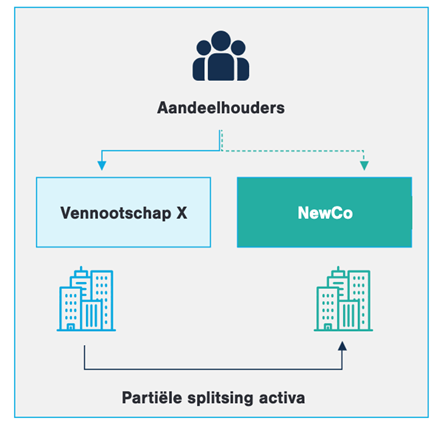

Wat is een partiële splitsing?

Bij een partiële splitsing wordt het vermogen van de vennootschap gedeeltelijk afgesplitst/afgezonderd naar een andere vennootschap. Hierbij blijft de initiële basisvennootschap eenvoudigweg voortbestaan (in tegenstelling tot de klassieke splitsing) en krijgen de aandeelhouders bijkomende aandelen in de vennootschap die het afgesplitste vermogen ontvangt.

De overdracht van de bestanddelen kan gaan naar een andere bestaande vennootschap, maar tevens ook naar een nieuw op te richten vennootschap. Dit laatste scenario heeft veelal tot voordeel dat een nieuwe doorstart van bepaalde activiteiten kan plaatsvinden met een “propere lei” (een nieuwe vennootschap zonder historiek).

Het is niet noodzakelijk dat de overgedragen bestanddelen een zelf functionerend geheel of bedrijfstak uitmaken. Het mag dus gaan om willekeurig gekozen geheel van activa & passiva.

Waarom partieel splitsen?

De partiële splitsing is een nuttige verrichting wanneer een vennootschap omwille van bedrijfseconomische redenen beter opgesplitst wordt en waarbij een regeling in geld niet direct wenselijk of mogelijk is.

Na de afsplitsing kunnen de aandelen tussen de vennoten worden geruild (aandelenruil).

Een partiële splitsing kan o.m. interessant zijn in de volgende gevallen:

- Wanneer een vennootschap verschillende bedrijfsactiviteiten heeft waarvan de combinatie (synergie) niet langer als noodzakelijk of wenselijk wordt beschouwd

- Bij opvolgingskwesties, waarbij de oorspronkelijke aandeelhouder (“pater familias”) aan de ene opvolger (bv. een eigen kind) de exploitatie wenst over te dragen (exploitatievennootschap) en aan de andere opvolger (bv. het andere kind of de partner) het vastgoed (patrimoniumvennootschap)

- Wanneer men graag de onderneming wenst te verkopen doch ingevolge een historiek of door een combinatie van meerdere activiteiten een verkoop van het geheel onmogelijk/niet gewenst is. Men kan dan de verkoopbare activiteit afzonderen en verkoopsklaar maken

- Bij onenigheid tussen vennoten kan geopteerd worden om activiteiten af te zonderen van elkaar zodat ieders zijn eigen toekomst kan verzekeren

- Men wenst bepaalde waardevolle activa (bv. onroerende goederen) af te zonderen van het ondernemingsrisico van de exploitatievennootschap

De krachtlijnen van de procedure

De volledige wettelijke procedure van een partiële splitsing kan teruggevonden worden in het Wetboek van Vennootschappen en Verenigingen (WVV).

Daarnaast zijn er ook adviezen van de commissie voor boekhoudkundige normen (bv. CBN-advies 2009/9, 2009/11 en 2022/12) die duidelijke richtlijnen meegeven hoe partiële splitsingen boekhoudkundig verwerkt moeten worden.

De procedure start met het opstellen van een partieel splitsingsvoorstel door het bestuursorgaan van de vennootschap.

Dit voorstel kan worden vastgesteld middels een zgn. onderhandse akte en moet verplicht worden neergelegd bij de griffie van de ondernemingsrechtbank en worden gepubliceerd via de bijlagen van het Belgisch staatsblad.

Ten vroegste 6 weken na deze neerlegging kan de algemene vergadering van de vennootschap over de partiële splitsing besluiten. Deze wachttermijn is noodzakelijk om o.a. andere (externe) partijen (bv. aandeelhouders, schuldeisers) toe te laten zich te informeren over en eventueel verzetten tegen het voorgenomen splitsingsvoorstel.

Naargelang de concrete uitwerking kan er dan sprake zijn van verschillende verslaggevingen, zoals bv. een verantwoordingsstuk t.a.v. de algemene vergadering en een wettelijk controleverslag vanwege een bedrijfsrevisor. Van deze documenten kan evenwel (unaniem) afstand gedaan worden.

Het bestuursorgaan stelt eveneens een bijzonder verslag op n.a.v. de inbreng in natura in de vennootschap die het afgesplitste vermogen ontvangt. Hierbij is er een verplicht revisoraal inbrengverslag op te stellen door een bedrijfsrevisor van de vennootschap.

De procedure wordt afgerond bij de notaris waar de notulen van de algemene vergadering inzake de splitsing wordt afgerond. Gelijktijdig wordt bv. de nieuwe vennootschap tot stand gebracht of worden de statuten gewijzigd van de inbreng verkrijgende vennootschap.

Fiscale behandeling

Hoewel de partiële splitsing standaard wettelijk voorzien is als een belaste verrichting, waarbij de bestanddelen geacht worden gerealiseerd te worden en dus bv. belasting verschuldigd zal zijn op de gerealiseerde meerwaarden, zal men doorgaans liever het belastingneutraal regime aanwenden waarbij geen belastingheffing optreedt.

De mogelijkheid van een belastingneutraal regime bestaat wanneer de partiële splitsing vennootschapsrechtelijk en boekhoudkundig geacht wordt in continuïteit door te gaan. Dit wil zeggen dat de bestanddelen aan boekwaarde worden overgedragen. Daarnaast moet de verrichting ook voldoen aan de eigen fiscale definitie van partiële splitsing.

Dit is logisch want het belastingneutraal regime zal vermijden dat men effectief belastingen moet betalen op in realiteit niet (dus fictief geachte) gerealiseerde meerwaarden.

Dit belastingneutrale regime van een partiële splitsing is evenwel onderhevig aan verschillende voorwaarden (artikelen 45, 190, 211 en 213 W.I.B. 1992).

Hierna geven wij beknopt de voorwaarden en gevolgen weer.

De voorwaarden en aandachtspunten

Vooreerst moet de verkrijgende vennootschap (of nieuw opgerichte vennootschap) een binnenlandse of intra-Europese vennootschap zijn.

Om van het belastingneutrale regime te kunnen genieten, mag de verrichting niet als hoofddoel of als een van de hoofddoelen belastingfraude of ontwijking hebben. De verrichting moet dus plaatsvinden op basis van objectieve zakelijke overwegingen. Deze zakelijke overwegingen kunnen in het belang van de onderneming zijn, maar kunnen zich eveneens op niveau van de aandeelhouders bevinden (artikel 183bis iuncto artikel 344, §1 W.I.B. 1992).

Zo zal steeds grondig nagekeken moeten worden welke beweegredenen er zijn om bepaalde activa af te splitsen om vervolgens de aandelen belastingvrij van de inbrenggenietende vennootschap te verkopen. De fiscus zal immers steeds de vraag opwerpen waarom dan niet louter de activa belast verkocht werden i.p.v. de aandelen belastingvrij (meerwaardevrijstelling op aandelen).

In dit kader durft de fiscale administratie al eens van oordeel zijn dat er een (gehele/gedeeltelijke) wederbeleggingsverplichting bestaat van de verkoopprijs van de aandelen.

Ook in geval van herbelegging van een geheel of gedeelte van de verkoopprijs kan het nuttig zijn te laten bevestigen in welke mate er sprake kan zijn van de creatie van fiscaal gestort kapitaal in de nieuw geïnvesteerde vennootschap.

Bijkomende aspecten

Ook bijkomende aspecten kunnen aan bod komen zoals bv. het bestaan van overtollige liquiditeiten binnen de vennootschap waarbij de fiscale administratie liever ziet dat eerst deze “spaarpot” reserves uitgekeerd worden door middel van een belaste dividenduitkering veeleer dan deze mee belastingvrij te verkopen via een aandelenverkoop.

Bijkomend mag de inbreng principieel niet vergoed worden andere dan in nieuwe aandelen van de inbrenggenietende vennootschap. Er mag dus in principe geen sprake zijn van een opleg in geld (noteer dat een opleg van maximaal 10% in geld wettelijk aanvaard wordt).

Daarnaast moet de partiële splitsing tevens verschillende complexe fiscale voorwaarden naleven om de verdeling van de eigenvermogensbestandelen van de vennootschap correct toe te bedelen (in functie van (o.a.) de zgn. fiscale nettowaarde – artikel 213 W.I.B. 1992).

Verschillende fiscale bestanddelen zoals het fiscaal gestort kapitaal, belaste en vrijgestelde reserves, beschikbare en onbeschikbare reserves, de aanwezige liquidatiereserves, de vrijgestelde reserves ingevolge tax shelters, de tijdelijk vrijgestelde gespreid te belaste meerwaarden (artikel 47 W.I.B. 1992) , de vrijgestelde kapitaalsubsidies (artikel 362 W.I.B. 1992), etc. moeten bepaalde verdelingsregels volgen, maar kunnen ook op een logisch en coherente manier optimaal in de reorganisatie verwerkt worden in de zgn. splitsingsbalans.

Daarnaast moet grondig de impact van de partiële splitsing op de fiscale aftrekken berekend worden (bv. de fiscaal overgedragen verliezen, de (overgedragen) DBI-aftrek, de investeringsaftrek of aftrek voor innovatie-inkomsten, belastingkrediet voor O&O of innovatie-inkomsten, etc.).

Ook kan het behoud van de VVPRbis gerechtigdheid (het tarief van 15% roerende voorheffing) in het kader van de partiële splitsing een fiscaal aandachtspunt vormen.

Het belastingneutraal karakter is tevens belangrijk voor de betrokken aandeelhouders aangezien een belastingneutraal regime de afwezigheid van enig dividend in hun hoofde of meerwaarderealisatie van hun aandelen bevestigt.

Eveneens moet rekening gehouden worden met de eventuele over te dragen onroerende goederen. De overdracht hiervan zal in het kader van een belastingneutrale splitsing geen bijzondere registratierechten teweegbrengen andere dan het standaard federaal vast recht t.b.v. 50 EUR evenwel op voorwaarde dat er geen aan het onroerend goed verbonden schulden (passiva) mee worden overgedragen. Is dit laatste het geval dan zal er in principe wel een evenredig registratierecht (standaard 12%) toepasselijk zijn t.b.v. de overgedragen schuld ingevolge het karakter van “gemengde inbreng” (cf. de artikelen 115, 115bis en 120 Wetboek Registratierechten).

Op vlak van BTW kan de verrichting eveneens belastingneutraal verlopen, doch kan ook met de blik vooruit gekeken worden naar de BTW situatie na de voltrekking van de partiële splitsing (bv. bij de creatie van een patrimoniumvennootschap).

Wat de timing betreft van de fiscale neutraliteit aanvaardt men klassiek dat een retroactieve uitwerking van de partiële splitsing op boekhoudkundige en fiscaal vlak binnen een periode van 7 maanden mag plaatsvinden (hoewel daar ook uitzonderingen op mogelijk zijn). Wie dus een fiscale fusie wil laten uitwerken per 1 januari 2024 zal dus uiterlijk per 31 juli 2024 de volledige procedure rond moeten hebben.

Wie de fiscale voorwaarden niet (correct) naleeft, kan geconfronteerd worden met een andersluidende visie van de belastingadministratie en bijgevolg alsnog te maken krijgen met een belaste verrichting.

Dergelijke onvoorziene belastingheffing is een ongewenst gevolg en kan een eventuele inmiddels afgesloten overeenkomst tussen partijen onder druk zetten.

Om die reden wordt er vaak besloten – veiligheidshalve – tot het aanvragen van een voorafgaande beslissing in fiscale zaken (een zgn. fiscale ruling) waarbij de partiële splitsing, alvorens te voltrekken, wordt voorgelegd aan de fiscale rulingdienst en gevraagd haar akkoord met de vooropgestelde zienswijze te bevestigen.

Hoe kan Taxruling.be helpen?

Taxruling.be helpt u graag verder door in eerste instantie gezamenlijk uw dossier te bespreken.

Na een grondige analyse van de feiten en uw persoonlijke rechtspositie, geven we u een duidelijke conclusie mee van wat onze bevindingen zijn.

Indien de conclusie positief is, kunnen wij voor u een rulingaanvraag voorbereiden die specifiek van toepassing is op uw situatie.

We raden slechts aan een rulingaanvraag in te dienen als dit naar onze inschatting een goede kans op slagen heeft.

Na akkoord kan deze rulingaanvraag officieel worden ingediend en begeleiden wij u van A tot Z in het bekomen van een beslissing m.b.t. uw aanvraag.

Eens de rulingdienst een beslissing genomen heeft, informeren wij u op een volledige en praktische wijze hoe u deze bekomen ruling kan toepassen.

Wens u dit topic te bespreken en/of in welke mate Taxruling.be u kan verder helpen?

Contacteer ons vrijblijvend via de Contact pagina en wij bespreken uw dossier graag verder!

Het proces

01

Wij nemen grondig de tijd om gezamenlijk met u uw rechtspositie te analyseren.

02

In samenspraak bereiden we de rulingaanvraag optimaal voor zodat al uw belangen daarin aan bod komen.

03