VVPRbis tarief – Verlaagde Voorheffing

Situering

Het VVPRbis regime (Verlaagde Voorheffing – Précompte Reduite) is een fiscaal gunstregime dat toelaat onder bepaalde voorwaarden dividenduitkeringen te genieten tegen een finaal verlaagde voorheffing van 15% i.p.v. het standaardtarief roerende voorheffing van 30%.

Dit verlaagde tarief laat toe voor de gemiddelde ondernemer in België om een significante belastingbesparing te realiseren bij het uitkeren van geldmiddelen uit een vennootschap. Deze verlaagde voorheffing is een belangrijke planningstechniek om winsten uit de kmo tot bij het privévermogen van de aandeelhouder te krijgen tegen een aanvaardbare belastingdruk.

Op een dividend van 100 zal immers de totale belastingdruk verlagen van 47,5% (25% vennootschapsbelasting + 30% roerende voorheffing) naar 36,25% (25% + 15%).

Er bestaat geen limiet op hoeveel dividenden kunnen doorheen de tijd uitgekeerd kunnen worden onder dit verlaagde tarief. Evenwel bestaan er wel omvangrijke en eerder strikte voorwaarden die verbonden zijn aan het voordeel.

Bijgevolg is het belangrijk om in de praktijk dit voordeel in het leven te roepen, maar eveneens, om het in stand te houden.

Doorheen het leven van een aandeelhouder/ondernemer en de betrokken onderneming kunnen zich verschillende fases en herstructureringen voordoen die vragen kunnen stellen bij de gerechtigdheid van dit verlaagde tarief.

Taxruling.be kan u helpen bij het duidelijk analyseren en adviseren van de (blijvende) VVPRbis-gerechtigdheid en zet zich graag in voor het bekomen van juridische zekerheid door het aanvragen van een voorafgaande beslissing in fiscale zaken (een zgn. ruling).

Taxruling.be zet zich ook graag in voor de vertrouwenspersoon-mandataris (boekhouder, accountant, vermogensbeheerder, etc.) van de betrokken ondernemer/onderneming.

De kernvoorwaarden

In hoofdorde kan het VVPRbis regime worden samengevat als volgt worden samengevat:

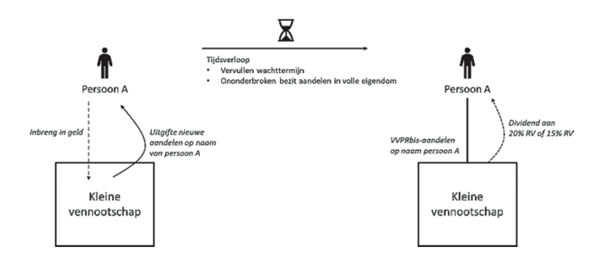

- Een natuurlijke persoon verricht een inbreng in geld in het kapitaal van een kleine vennootschap en ontvangt hiervoor nieuwe aandelen op naam die op een normale niet-preferente wijze recht geven op dividenden uit de vennootschap.

- Als deze aandelen op een ononderbroken wijze in volle eigendom worden behouden door de inbrenger, dan kunnen de gewone dividenden na een wachttermijn van drie boekjaren het verlaagde tarief genieten van 15% (of 20% vanaf een wachttermijn van twee boekjaren).

Schematisch kunnen de zaken als volgt worden weergegeven:

De voorwaarden

De volgende voorwaarden zijn relevant:

- Het moet gaan om een inbreng in een kleine vennootschap. Hierbij kan het zowel gaan om een binnenlandse of buitenlandse vennootschap. Het tijdstip van de inbreng is relevant om uit te maken of de vennootschap klein was.

De inschatting van de grootte van de vennootschap is niet steeds duidelijk. Immers zal de al dan niet verbondenheid en eventuele overschrijding op geconsolideerde wijze in geval van verbondenheid reeds voldoende vatbaar zijn voor discussie, zeker indien dit moet worden aangetoond verschillende jaren na de inbreng. - Hoewel de intentie van het verlaagde tarief was om kapitaalverhogingen in kmo’s aan te moedigen, komt men evenwel uitsluitend in aanmerking voor het verlaagde tarief indien ingevolge de inbreng in geld nieuwe aandelen worden uitgegeven.

Een nieuwe inbreng in geld zonder uitgifte van nieuwe aandelen zal dus geen recht geven op het verlaagde tarief (tenzij men uiteraard al 100% VVPRbis gerechtigde aandelen zou hebben).

Wie een oudere vennootschap heeft en bijgevolg niet VVPRbis gerechtigde aandelen in bezit heeft kan door middel van een nieuwe kapitaalinbreng nieuwe VVPRbis gerechtigde aandelen creëren en bijgevolg minstens pro rata gewijs in aanmerking komen voor het verlaagde tarief. - Hoewel de idee is om het kapitaal te verhogen van kmo’s, moeten de inbrengen uitsluitend in geld plaatsvinden. Inbrengen in natura komen dus niet in aanmerking.

Ook de inbreng van een schuldvordering (nominaal) in kapitaal, volstaat in principe niet.

De aflossing van de schuldvordering om vervolgens onmiddellijk met deze middelen een inbreng in geld te verrichten moet wél in aanmerking komen, hoewel de aard, volgorde en de oorsprong van de gelden (geleend, niet geleend) vragen zal opwerpen van fiscaal misbruik.

Wie evenwel vragen krijgt van de bank om een schuldvordering op de vennootschap om te zetten in kapitaal voor de verhoging van het eigen vermogen, zou in principe van het verlaagde tarief moeten kunnen genieten. - De oorsprong van de gelden is eveneens van belang. Zo mogen de gelden die worden ingebracht niet afkomstig zijn van: (1) De vastklikregeling van artikel 537 W.I.B. 1992; en (2) Een kapitaalvermindering van of uitkering uit liquidatiereserves aan 5% roerende voorheffing van een verbonden of geassocieerde vennootschap

Deze vereisten zijn uiteraard op te vatten als antimisbruikbepaling zodat er geen verschuiving van gelden binnen de eigen gecontroleerde vennootschappen zal plaatsvinden.

Noteer dat in het kader van grotere verrichtingen waarbij geldmiddelen doorheen verschillende entiteiten circuleren mogelijks steeds argwanig beschouwd zullen worden door de fiscale administratie waardoor het steeds zinvol is dit voor te leggen middels een rulingaanvraag. - De uitgekeerde dividenden zullen slechts aan het verlaagde tarief kunnen worden uitgekeerd op voorwaarde dat op het ogenblik van de uitkering de aandelen ingevolge de inbreng in geld, volledig volstort zijn.

Een latere vermindering van het kapitaal verhindert evenwel niet a priori het karakter van initieel volstorte aandelen. - Geen preferente aandelen: De inbreng in geld moet vergoed worden met de uitgifte van nieuwe aandelen.

Deze nieuwe aandelen mogen evenwel geen voorkeurrechten m.b.t. zgn. vermogensrechten inhouden. Dit wil zeggen dat enige winstverdeling of enig recht op uitkering van vermogen afkomstig van de vennootschap niet voordeliger mag worden uitgekeerd aan de gecreëerde VVPRbis aandelen.

Dit is uiteraard eveneens een antimisbruikbepaling met de idee te voorkomen dat nieuw gecreëerde VVPRbis aandelen de oude niet gerechtigde aandelen zouden doen verbleken door een asymmetrische winstverdeling.

De praktijk wijst uit dat dit aspect sterk gecontroleerd moet worden. Onder het nieuwe vennootschapsrecht (Wetboek van Vennootschappen en Verenigingen (WVV)) is de modulering van rechten verbonden aan aandelen immers zeer courant geworden.

De VVPRbis regeling laat een modulering van lidmaatschapsrechten toe, doch veel minder de vermogensrechten. Wie bijgevolg verschillende soorten categorieën aandelen wenst tot stand te brengen mét behoud van het gunstige VVPRbis tarief kan maar beter de analyse op voorhand maken!

Voorwaarden verbonden aan de aandeelhouder

De aandeelhouder, ongeacht of deze een Belgische ingezetene is of buitenlander (niet inwoner), kan in aanmerking komen voor het verlaagde tarief op voorwaarde dat deze de aandelen op een ononderbroken wijze in volle eigendom aanhoudt.

Er bestaan evenwel enkele uitzonderingen op deze vereisten, m.n. in geval van:

- Omruiling, vervreemding of verkrijging van VVPRbis aandelen bij een fiscaal neutrale herstructurering (fusie, splitsing, partiële splitsing, etc.)

- Overdrachten in familiale context

De vererving, nalatenschap, echtscheiding of successieplanning met splitsing van blote eigendom/vruchtgebruik zal in principe ook mét behoud van het verlaagde tarief moeten kunnen plaatsvinden.

De ervaring leert evenwel dat de fiscus, indien zij de mogelijkheid krijgt, steeds de voorwaarden dermate strikt zal willen toepassen, dat elke minste vorm van kritiek voldoende is om het verlaagde tarief te misgunnen.

Wie bijgevolg een herstructurering of overdracht in familiale context voorneemt, doet er goed aan deze goed te analyseren en een rulingaanvraag te overwegen!

Inbreng in natura zonder uitgifte van nieuwe aandelen

Een inbreng in natura zal inprincipe geen recht geven op VVPRbis gerechtigde nieuwe aandelen. Hierdoor dreigt een inbreng in natura van bv. een handelsfonds of onroerend goed het bestaande aandelenbezit quasi volledig niet VVPRbis gerechtigd te maken.

Evenwel bestaat er de mogelijkheid om in bepaalde gevallen inbrengen in natura te verrichten zonder dat er daarbij nieuwe aandelen moeten worden uitgegeven. Dit kan bv. het geval zijn wanneer deze inbreng plaatsvindt in een vennootschap waarbij de aandelen reeds 100% in bezit zijn van één aandeelhouder en dus de uitgifte van nieuwe aandelen toch geen zin heeft.

Doordat er geen nieuwe “slechte” aandelen worden uitgegeven zal ook de initiële aandelenparticipatie die wél VVPRbis gerechtigd is niet verwateren en volledig recht blijven geven op het verlaagde tarief!

Uiteraard is het verstandig om voor deze techniek een rulingaanvraag te overwegen zodat er geen discussie kan ontstaan en het verlaagde tarief blijvend zorgeloos genoten kan worden!

Gewone dividenduitkeringen en wachttermijn

Enkele gewone dividenduitkeringen komen in aanmerking voor het verlaagde tarief. Zgn. (1) Inkoopboni (inkoop eigen aandelen); (2) liquidatieboni (vereffening) en (3) de uittredingsbonus komen niet in aanmerking voor het VVPRbis tarief.

Interim- en tussentijdse dividenden komen in aanmerking voor het verlaagde tarief en mogelijk ook sneller dan het gewone dividend!

Gekwalificeerde dividenden o.w.v. de Kaaimantaks zijn in principe uitgesloten van dit verlaagde tarief.

De wachttermijn bedraagt in principe drie boekjaren te rekenen vanaf de inbreng. Vanaf het vierde boekjaar kan men dus het verlaagde tarief van 15% genieten (of 20% indien de uitkering plaatsvindt in het derde boekjaar na inbreng).

Het ogenblik van de dividenduitkering is van belang en niet de historiek van de uitgekeerde reserves. Er kunnen dus ook reserves voordelig worden uitgekeerd die werden opgebouwd in de vennootschap tijdens de wachttermijn.

Herstructurering op niveau van de vennootschap en aandeelhouders

Verschillende herstructureringen kunnen aanleiding geven tot het verdwijnen of verwateren van het VVPRbis voordeel. Men denke bv. aan kapitaalverhogingen, verminderingen, aanzuivering van verliezen door middel van kapitaalverminderingen, etc.

Wie dergelijke verrichtingen dus wil doorvoeren wordt aangeraden om stil te staan bij de impact hiervan op de VVPRbis gerechtigdheid.

Aandeelhouders komen en gaan doorheen de levensduur van een vennootschap.

Bij de uittrede van een aandeelhouder waarbij de aandelen worden overgenomen door de overige aandeelhouders moet men evenwel opletten. Er is immers geen neutraliteit i.h.k.v. deze overdracht waardoor de vereiste van ononderbroken volle eigendom van de aandelen niet langer wordt gerespecteerd en het verlaagde tarief van deze aandelen definitief verloren dreigt te gaan.

Ingeval van een klassieke uitkoop zullen immers de blijvende aandeelhouders een gemengd aandelenbezit bekomen van enerzijds VVPRbis gerechtigde aandelen en anderzijds nieuw verworven niet gerechtigde aandelen. Toekomstige dividenduitkeringen zullen bijgevolg niet volledig aan het gunsttarief kunnen worden uitgekeerd!

Noteer dat de uittredende aandeelhouder evenwel meestal zal insisteren van uitgekocht te worden zodat deze de meerwaardevrijstelling op aandelen in zijn hoofde kan realiseren.

Verschillende methodes zijn evenwel denkbaar om aan dit praktische probleem een oplossing te bieden. Let wel op dat niet elke methode zomaar de test van fiscaal misbruik zou kunnen doorstaan.

Taxruling.be helpt u graag met het analyseren van een waterdichte oplossing voor deze soort problemen en begeleidt u graag bij het bekomen van een fiscale ruling op dit vlak.

Hoe kan Taxruling.be helpen?

Taxruling.be helpt u graag verder door in eerste instantie gezamenlijk uw dossier te bespreken.

Na een grondige analyse van de feiten en uw persoonlijke rechtspositie, geven we u een duidelijke conclusie mee van wat onze bevindingen zijn.

Indien de conclusie positief is, kunnen wij voor u een rulingaanvraag voorbereiden die specifiek van toepassing is op uw situatie.

We raden slechts aan een rulingaanvraag in te dienen als dit naar onze inschatting een goede kans op slagen heeft.

Na akkoord kan deze rulingaanvraag officieel worden ingediend en begeleiden wij u van A tot Z in het bekomen van een beslissing m.b.t. uw aanvraag.

Eens de rulingdienst een beslissing genomen heeft, informeren wij u op een volledige en praktische wijze hoe u deze bekomen ruling kan toepassen.

Wens u dit topic te bespreken en/of in welke mate Taxruling.be u kan verder helpen?

Contacteer ons vrijblijvend via de Contact pagina en wij bespreken uw dossier graag verder!

Het proces

01

Wij nemen grondig de tijd om gezamenlijk met u uw rechtspositie te analyseren.

02

In samenspraak bereiden we de rulingaanvraag optimaal voor zodat al uw belangen daarin aan bod komen.

03